Sunday, July 31, 2011

Friday, July 29, 2011

分享锦集:产业股被低估●冷眼

绿野集团副主席丹斯里李金友受报界访问时宣称:假如他有足够的资金的话,他会买完所有上市产业股,因为它们的价值被低估得离谱(Crazy)。

此话出自一名产业界名人之口,实在值得我们深思。

不但深思,而且应该深入研究上市产业公司,看看以它们目前的股价,其股票价值是否一如丹斯里李所说的,价值被低估到离谱的地步。

低价入股良机

如果真的是这样,那么,从反向投资的角度,也许产业股股价不振,提供了一个低价入股产业公司的良机。

在过去两年中,房地产价值暴涨,涨幅由数十巴仙至数百巴仙不等,视产业地点及种类而定。

上市产业公司都拥有宝贵的房产和地皮,而且多数是在多年前,甚至一、二十年前买进的,买价非常低廉,现在价值均已暴涨,产业股的价值水涨船高,照理股价应该跟着上升才对,但产业股的股价表现却每况愈下,落后于大势甚远,实在令人费解。

上市公司所拥有的产业可以分为两类:

第一类是已落成的产业,如办公大楼、购物中心、酒店、工厂、高尔夫球场等,作为长期投资,以收取租金,使公司有稳定的收入。

不用说,这些年来,这些产业已经大幅度增值,市值肯定比账目中的价值上升了一大截。

第二类是地皮。

产业公司的主要业务,是买进地皮,分割成许多小段的屋地,建屋出售,以赚取利润,这也是大部份上市产业公司主要的盈利来源。

为了确保他们所拥有的地库,足以供多年发展之用,上市产业公司通常会买进及囤存面积相当大的地皮,以确保业务不至因为缺乏土地而中断。

这些公司囤存地皮,就好像货仓囤存货物一样,所以叫“地库”。

每一家上市产业公司的年报,都会列出所拥有地皮的地点、面积、种类(例如农业地、屋地、商用地等),买进日期及买价(或是重估价)。通常是在年报最后数页,与30名最大股东名单相毗邻。

地价翻几倍

假如你细读年报中的“产业名单”(List of Properties)的话,你会发现,许多地皮是在一、二十年前买进的,买价低得离谱,十多二十年来,地价已不知翻了多少番,目前的价格,肯定比“账面价值”高数倍,甚至数十倍。

5月7日,我曾在本专栏发表一篇“3000令吉可买多少地?”的文章,那是我偶尔重读柏年(Brem)的年报,有感而作的,17年前,柏年以3000令吉,在巴生的武吉拉惹买进4.7英亩的永久权土地,收藏到现在,价值恐怕已上升了数十倍,但在该公司的年报中,这4.7英亩地皮的价值还是3000令吉,其价值被低估的程度可想而知。

其实,假如你逐家细读上市公司的年报的话,此类情况俯拾即是,可见产业股价值被低估并非耸人听闻。

账面价值计算法

上市条例规定,产业公司所拥有的地皮,如果是作为“发展”(即建屋出售)用途的话,只准以“成本”(买价)入账,不准以重估价值入账。

理由是这些地皮在建屋后就卖掉,所以是属“贸易资产”,其性质跟制造业的原料相同(地皮就是建屋的原料),所以不准以重估后的价值入账,以防止制造虚胖的资产价值。

成本入账

所以,上市产业公司买进作为“发展”用途的地皮,只准以成本入账。

这些在十多二十年前买进的地皮,价值已不知涨了多少倍,但在公司的账目中,十多二十年来,每年仍保持买进时的价值,这个价值,称为“账面价值”(Book Value),以区别于“重估价值”。

十多年前,公司以每英亩3万令吉买进的地皮,现在已涨至50万令吉,但在公司的账面中,价值还是3万令吉,这3万令吉就是“账面价值”。

这种情形,就好像你在20年前,以3万令吉买进吉隆坡孟沙区的一间双层排屋,在你个人的财产账中,仍保持3万令吉,这3万令吉就是你的财产的“账面价值”。

现在这间排屋的价值已涨至100万令吉以上,假如你重估屋子的价值的话,你的“身家”早已超过百万令吉,所以,根据“账面价值”,你的身家只有3万令吉,实际上你是一名百万富翁。

同样的情形,许多上市产业公司在十多二十年前买进的地皮,收藏至今,价值早已上升了10倍至数10倍不等,但是在公司的账目中,这些地皮还是保持买进时的价值,就是“账面价值”。

产业公司根据地皮的“账面价值”,计算出它的资产总值,再根据这总值计算出每股的净有形资产价值(NTA),这就是公司的“账面价值”。

用这种方法计算出来的每股资产价值,假设是1令吉50仙的话,如果公司按市价重估(作为参考价,不用作入账)其地皮的价值的话,每股资产价值可能增至4令吉,假如公司以市价脱售这些地皮,套取现金的话,股东每股可以取回4令吉的现金。

低过NTA

然而目前的股价,可能只是1令吉,甚至比1令吉50仙的账面每股资产价值更低,产业股被低估,再明显不过了。

我曾加以统计,发现80%以上产业股的股价,低过其每股净有形资产价值(NTA),其被低估情况可想而知。

最近美合实业(Merge Housing)和侨丰产业(OSK Properties)的大股东分别以每股65仙和87仙全面献购小股东的股票,假如你阅读两公司的财报的话,你会发现,美合和侨丰的每股净有形资产价值分别为1令吉11仙和1令吉74仙,比献购价几乎高一倍,不要忘记这还是“账面价值”。

假如两公司重估其地皮的话,每股净有形资产价值可能更高,可见两家公司的大股东,是通过全面献购,以半价购买两公司的地皮。

请注意,是“账面价值”的半价,不是重估后的半价。

买进前须严加筛选

从以下的事实,也可以证明丹斯里李金友指上市产业公司的股票被低估到离谱的地步,是有道理的:

●以目前产业股的市值(每股股价x股票总数=市值),要买到他们目前所拥有的地皮,是不可能的事。

●以上市产业公司目前的资金,根据市价买地皮,恐怕只能买到目前的一半或更少的地皮。

●大部份产业公司,假如按市价脱售所拥有的地皮的话,股东可以取回比每股净有形资产价值(NTA)更高,甚至比目前股价高出1倍以上的现金(视公司被低估程度而定)。

散户资金有限,多数买不起地皮,所以无法参与土地投资,以分享地皮涨价的利益。

其实,只要购买上市产业公司的股票,就是购买土地(尽管只是很小的一部份)。

长期投资

假设一家上市产业公司每股净资产价值为2令吉,而现在的股价仅为1令吉,等于你以半价购买地皮,而没有寻找地皮以及办理土地过户手续的费用和麻烦,不是更合算吗?为什么不敢买?

抱着买地皮的态度买产业股,并且像买地皮般作长期投资,肯定不会错到那里去。

必须提醒的是,产业股也好像别类股票那样,良莠不齐,买进之前,必须严加筛选,只买好股,就好像买地皮只买好地皮一样。

丹斯里李金友说,产业股被低估得离谱,有理!

冷眼 股市基本面大师

此话出自一名产业界名人之口,实在值得我们深思。

不但深思,而且应该深入研究上市产业公司,看看以它们目前的股价,其股票价值是否一如丹斯里李所说的,价值被低估到离谱的地步。

低价入股良机

如果真的是这样,那么,从反向投资的角度,也许产业股股价不振,提供了一个低价入股产业公司的良机。

在过去两年中,房地产价值暴涨,涨幅由数十巴仙至数百巴仙不等,视产业地点及种类而定。

上市产业公司都拥有宝贵的房产和地皮,而且多数是在多年前,甚至一、二十年前买进的,买价非常低廉,现在价值均已暴涨,产业股的价值水涨船高,照理股价应该跟着上升才对,但产业股的股价表现却每况愈下,落后于大势甚远,实在令人费解。

上市公司所拥有的产业可以分为两类:

第一类是已落成的产业,如办公大楼、购物中心、酒店、工厂、高尔夫球场等,作为长期投资,以收取租金,使公司有稳定的收入。

不用说,这些年来,这些产业已经大幅度增值,市值肯定比账目中的价值上升了一大截。

第二类是地皮。

产业公司的主要业务,是买进地皮,分割成许多小段的屋地,建屋出售,以赚取利润,这也是大部份上市产业公司主要的盈利来源。

为了确保他们所拥有的地库,足以供多年发展之用,上市产业公司通常会买进及囤存面积相当大的地皮,以确保业务不至因为缺乏土地而中断。

这些公司囤存地皮,就好像货仓囤存货物一样,所以叫“地库”。

每一家上市产业公司的年报,都会列出所拥有地皮的地点、面积、种类(例如农业地、屋地、商用地等),买进日期及买价(或是重估价)。通常是在年报最后数页,与30名最大股东名单相毗邻。

地价翻几倍

假如你细读年报中的“产业名单”(List of Properties)的话,你会发现,许多地皮是在一、二十年前买进的,买价低得离谱,十多二十年来,地价已不知翻了多少番,目前的价格,肯定比“账面价值”高数倍,甚至数十倍。

5月7日,我曾在本专栏发表一篇“3000令吉可买多少地?”的文章,那是我偶尔重读柏年(Brem)的年报,有感而作的,17年前,柏年以3000令吉,在巴生的武吉拉惹买进4.7英亩的永久权土地,收藏到现在,价值恐怕已上升了数十倍,但在该公司的年报中,这4.7英亩地皮的价值还是3000令吉,其价值被低估的程度可想而知。

其实,假如你逐家细读上市公司的年报的话,此类情况俯拾即是,可见产业股价值被低估并非耸人听闻。

账面价值计算法

上市条例规定,产业公司所拥有的地皮,如果是作为“发展”(即建屋出售)用途的话,只准以“成本”(买价)入账,不准以重估价值入账。

理由是这些地皮在建屋后就卖掉,所以是属“贸易资产”,其性质跟制造业的原料相同(地皮就是建屋的原料),所以不准以重估后的价值入账,以防止制造虚胖的资产价值。

成本入账

所以,上市产业公司买进作为“发展”用途的地皮,只准以成本入账。

这些在十多二十年前买进的地皮,价值已不知涨了多少倍,但在公司的账目中,十多二十年来,每年仍保持买进时的价值,这个价值,称为“账面价值”(Book Value),以区别于“重估价值”。

十多年前,公司以每英亩3万令吉买进的地皮,现在已涨至50万令吉,但在公司的账面中,价值还是3万令吉,这3万令吉就是“账面价值”。

这种情形,就好像你在20年前,以3万令吉买进吉隆坡孟沙区的一间双层排屋,在你个人的财产账中,仍保持3万令吉,这3万令吉就是你的财产的“账面价值”。

现在这间排屋的价值已涨至100万令吉以上,假如你重估屋子的价值的话,你的“身家”早已超过百万令吉,所以,根据“账面价值”,你的身家只有3万令吉,实际上你是一名百万富翁。

同样的情形,许多上市产业公司在十多二十年前买进的地皮,收藏至今,价值早已上升了10倍至数10倍不等,但是在公司的账目中,这些地皮还是保持买进时的价值,就是“账面价值”。

产业公司根据地皮的“账面价值”,计算出它的资产总值,再根据这总值计算出每股的净有形资产价值(NTA),这就是公司的“账面价值”。

用这种方法计算出来的每股资产价值,假设是1令吉50仙的话,如果公司按市价重估(作为参考价,不用作入账)其地皮的价值的话,每股资产价值可能增至4令吉,假如公司以市价脱售这些地皮,套取现金的话,股东每股可以取回4令吉的现金。

低过NTA

然而目前的股价,可能只是1令吉,甚至比1令吉50仙的账面每股资产价值更低,产业股被低估,再明显不过了。

我曾加以统计,发现80%以上产业股的股价,低过其每股净有形资产价值(NTA),其被低估情况可想而知。

最近美合实业(Merge Housing)和侨丰产业(OSK Properties)的大股东分别以每股65仙和87仙全面献购小股东的股票,假如你阅读两公司的财报的话,你会发现,美合和侨丰的每股净有形资产价值分别为1令吉11仙和1令吉74仙,比献购价几乎高一倍,不要忘记这还是“账面价值”。

假如两公司重估其地皮的话,每股净有形资产价值可能更高,可见两家公司的大股东,是通过全面献购,以半价购买两公司的地皮。

请注意,是“账面价值”的半价,不是重估后的半价。

买进前须严加筛选

从以下的事实,也可以证明丹斯里李金友指上市产业公司的股票被低估到离谱的地步,是有道理的:

●以目前产业股的市值(每股股价x股票总数=市值),要买到他们目前所拥有的地皮,是不可能的事。

●以上市产业公司目前的资金,根据市价买地皮,恐怕只能买到目前的一半或更少的地皮。

●大部份产业公司,假如按市价脱售所拥有的地皮的话,股东可以取回比每股净有形资产价值(NTA)更高,甚至比目前股价高出1倍以上的现金(视公司被低估程度而定)。

散户资金有限,多数买不起地皮,所以无法参与土地投资,以分享地皮涨价的利益。

其实,只要购买上市产业公司的股票,就是购买土地(尽管只是很小的一部份)。

长期投资

假设一家上市产业公司每股净资产价值为2令吉,而现在的股价仅为1令吉,等于你以半价购买地皮,而没有寻找地皮以及办理土地过户手续的费用和麻烦,不是更合算吗?为什么不敢买?

抱着买地皮的态度买产业股,并且像买地皮般作长期投资,肯定不会错到那里去。

必须提醒的是,产业股也好像别类股票那样,良莠不齐,买进之前,必须严加筛选,只买好股,就好像买地皮只买好地皮一样。

丹斯里李金友说,产业股被低估得离谱,有理!

冷眼 股市基本面大师

Wednesday, July 27, 2011

索羅斯收山 結束40年操盤人生

(紐約27日訊)下個月滿81歲的億萬富翁投資人索羅斯(George Soros)決定結束長達40年的避險基金經理人生涯,將錢還給外部投資人,不再替客戶操盤。

《彭博社》報導,兩位知情人士透露,索羅斯基金管理公司旗下管理的資產已達255億美元,而他將在年底前將返還近10億美元給客戶。

根據該公司兩位共同主席(同時也是索羅斯之子)強納森和羅伯署名的致投資人函,未來這家公司將只為索羅斯和家人服務。

《彭博社》報導,兩位知情人士透露,索羅斯基金管理公司旗下管理的資產已達255億美元,而他將在年底前將返還近10億美元給客戶。

根據該公司兩位共同主席(同時也是索羅斯之子)強納森和羅伯署名的致投資人函,未來這家公司將只為索羅斯和家人服務。

Tuesday, July 26, 2011

歐債曝險低.抗跌力強 馬新泰印料吸引外資

(吉隆坡26日訊)歐美債務問題打擊投資信心,使全球股市表現欠佳,但東協國經濟當自強,結果吸引不少外資流入,成為歐債危機以來表現最亮眼的區域,包括馬股。

《經濟日報》報導,東協五國因題材互補,大馬因外資參與度低,屬于東協市場中波動度較低,防禦性較強的股市,也是全球少數原物料淨出口國。

泰國、印尼同樣具備豐富原物料與龐大內需市場、近年受惠農村收入大幅提高,股市表現強勁。

新加坡則是唯一成熟股市、金融、服務業俱全,整體來看,東協股市投資題材多元且豐沛。

近年東協國家積極改革政府財政,使其經濟體質脫胎換骨,得以安然度過歐債危機等利空襲擊,並憑藉其強勁的經濟成長力道,吸引國際資金持續流入。

泰股最亮眼

以下半年股市漲幅最猛、大趕進度的泰國股市為例,JF泰國基金經理人黃寶麗指出,政治動盪向來影響外資對泰股態度。

隨著國會大選平和落幕,資金開始陸續回籠,外資上週出現選后第二波強勁買盤,買超金額逾5億美元(約15億令吉),7月以來累計買超逾9億美元(約27億令吉),大力推升泰國SET指數向上挺進,下半年到7月22日為止的漲幅逾7%。

此外,東協區域擁有China(中國)、Commodity(原物料)、Currency(貨幣升值)、Consumption(消費)與Construction(建設投資)等“5C商機”題材,2006年至2010年GDP成長一倍至1.6兆美元(約4.7兆令吉)。

隨基礎建設投資更趨積極,加上農業收入利于民間消費,出口方面又受惠于中國、印度的龐大需求,可望扭轉東協的投資地位從邊陲新興市場邁向主流新興市場。

《經濟日報》報導,東協五國因題材互補,大馬因外資參與度低,屬于東協市場中波動度較低,防禦性較強的股市,也是全球少數原物料淨出口國。

泰國、印尼同樣具備豐富原物料與龐大內需市場、近年受惠農村收入大幅提高,股市表現強勁。

新加坡則是唯一成熟股市、金融、服務業俱全,整體來看,東協股市投資題材多元且豐沛。

近年東協國家積極改革政府財政,使其經濟體質脫胎換骨,得以安然度過歐債危機等利空襲擊,並憑藉其強勁的經濟成長力道,吸引國際資金持續流入。

泰股最亮眼

以下半年股市漲幅最猛、大趕進度的泰國股市為例,JF泰國基金經理人黃寶麗指出,政治動盪向來影響外資對泰股態度。

隨著國會大選平和落幕,資金開始陸續回籠,外資上週出現選后第二波強勁買盤,買超金額逾5億美元(約15億令吉),7月以來累計買超逾9億美元(約27億令吉),大力推升泰國SET指數向上挺進,下半年到7月22日為止的漲幅逾7%。

此外,東協區域擁有China(中國)、Commodity(原物料)、Currency(貨幣升值)、Consumption(消費)與Construction(建設投資)等“5C商機”題材,2006年至2010年GDP成長一倍至1.6兆美元(約4.7兆令吉)。

隨基礎建設投資更趨積極,加上農業收入利于民間消費,出口方面又受惠于中國、印度的龐大需求,可望扭轉東協的投資地位從邊陲新興市場邁向主流新興市場。

預期國行會升息 令吉寫14年新高

(吉隆坡26日訊)隨著國家銀行表示會專注於抑制通脹,加強市場認為基準利率將被調高的看法,同時將令吉推高至2.9509,創下近14年來的最高水平。

國行總裁丹斯里潔蒂日前表示,市場一直極度關注央行如何應付通脹,因為通脹會侵蝕人民的購買力。美元指數走跌,因為美國民主黨和共和黨看來無法在8月2日的截止日期前,針對調高國債上限達到共識,避免違約的風險。

另一方面,亞洲金融銀行貨幣交易商凱魯表示,利率還有上調空間的其實並非只有大馬而已,還包括其他仍面對通脹威脅的亞洲經濟。

截至週二的4時30分,令吉兌美元上升0.6%,至2.9538。令吉今天一度上探2.9509,是1997年9月以來的最高水平。彭博摩根大通亞洲貨幣指數亦收在自1997年8月以來的最高水平。

國行總裁丹斯里潔蒂日前表示,市場一直極度關注央行如何應付通脹,因為通脹會侵蝕人民的購買力。美元指數走跌,因為美國民主黨和共和黨看來無法在8月2日的截止日期前,針對調高國債上限達到共識,避免違約的風險。

另一方面,亞洲金融銀行貨幣交易商凱魯表示,利率還有上調空間的其實並非只有大馬而已,還包括其他仍面對通脹威脅的亞洲經濟。

截至週二的4時30分,令吉兌美元上升0.6%,至2.9538。令吉今天一度上探2.9509,是1997年9月以來的最高水平。彭博摩根大通亞洲貨幣指數亦收在自1997年8月以來的最高水平。

Friday, July 22, 2011

Thursday, July 21, 2011

令吉一度破RM3

(吉隆坡20日讯)马币在今天宣布6月份通胀率之际走强,更一度突破3.00令吉的水平。

马币兑美元在今天曾一度走高至2.9950令吉,这也是自7月11日以来的最高点。截至下午5.47时为止,马币兑美元的兑换率为3.00令吉。

6月份的通胀率达3.5%,也就是自2009年3月以来的最高点,写下了两年来的新高点。马来西亚统计局于今日下午5时,宣布了这项通胀率数据。

此外,美国总统奥巴马在昨天宣布了3.7兆美元的债务削减计划,这项计划可能涉及调高税务和减少开支。马币在MSCI亚太指数走高后,已经连续第二天走强。

股市催升令吉

三菱东京日联银行驻吉隆坡的财务部顾问阿基拉班诺表示:“风险偏好已提高,因为大家都喜欢美国的削减预算计划。”

“区域股市涨潮下,马币兑美元可走强。”

另一方面,国行总裁洁蒂稍早前曾说,3%的隔夜利率尚算“低”,而应付通胀率正是首要任务。

根据《彭博社》的调查,大多数经济学家都认为,国行会在下一次的货币政策会议中,将利率再调高25个基点,以让隔夜利率达3.25%。国行下一次的货币政策会议,将会在9月8日召开。

马币兑美元在今天曾一度走高至2.9950令吉,这也是自7月11日以来的最高点。截至下午5.47时为止,马币兑美元的兑换率为3.00令吉。

6月份的通胀率达3.5%,也就是自2009年3月以来的最高点,写下了两年来的新高点。马来西亚统计局于今日下午5时,宣布了这项通胀率数据。

此外,美国总统奥巴马在昨天宣布了3.7兆美元的债务削减计划,这项计划可能涉及调高税务和减少开支。马币在MSCI亚太指数走高后,已经连续第二天走强。

股市催升令吉

三菱东京日联银行驻吉隆坡的财务部顾问阿基拉班诺表示:“风险偏好已提高,因为大家都喜欢美国的削减预算计划。”

“区域股市涨潮下,马币兑美元可走强。”

另一方面,国行总裁洁蒂稍早前曾说,3%的隔夜利率尚算“低”,而应付通胀率正是首要任务。

根据《彭博社》的调查,大多数经济学家都认为,国行会在下一次的货币政策会议中,将利率再调高25个基点,以让隔夜利率达3.25%。国行下一次的货币政策会议,将会在9月8日召开。

Wednesday, July 20, 2011

Tuesday, July 19, 2011

Monday, July 18, 2011

Saturday, July 16, 2011

Wednesday, July 13, 2011

Tuesday, July 12, 2011

基金大鱷狙擊意大利 歐美全線跌

歐洲債務危機可能惡化,成了基金大鱷出擊最佳時機。

英國《金融時報》引述知情基金投資者報導,美國對沖基金正押重注意大利國債將狂瀉,大做空倉。

在過去一個月,這些基金大鱷開始大增針對意大利國債的空倉規模,押注歐債危機將蔓延至意大利。

消息指出,狙擊行動已觸動歐盟的神經。歐洲央行一名高層說﹕“非常擔心意大利的狀況,倘若上週五大跌市的情況持續,我們熬不了多少天。”

另一方面,國際貨幣基金組織(IMF)新任總裁拉加德指出,該機構尚未和歐盟討論希臘第二輪聯合救助一攬子計劃的細節。

7月5日上任的拉加德在華盛頓對記者說:“對于可能推出的新計劃,我認為現階段尚不宜討論救助的條件、細則、時間和規模,大家不應該認為任何事情都是理所當然的。”

歐洲各國財政部長表示,他們考慮使用債券回購來緩解希臘的困境。

英國《金融時報》引述知情基金投資者報導,美國對沖基金正押重注意大利國債將狂瀉,大做空倉。

在過去一個月,這些基金大鱷開始大增針對意大利國債的空倉規模,押注歐債危機將蔓延至意大利。

消息指出,狙擊行動已觸動歐盟的神經。歐洲央行一名高層說﹕“非常擔心意大利的狀況,倘若上週五大跌市的情況持續,我們熬不了多少天。”

另一方面,國際貨幣基金組織(IMF)新任總裁拉加德指出,該機構尚未和歐盟討論希臘第二輪聯合救助一攬子計劃的細節。

7月5日上任的拉加德在華盛頓對記者說:“對于可能推出的新計劃,我認為現階段尚不宜討論救助的條件、細則、時間和規模,大家不應該認為任何事情都是理所當然的。”

歐洲各國財政部長表示,他們考慮使用債券回購來緩解希臘的困境。

Sunday, July 10, 2011

Friday, July 8, 2011

Thursday, July 7, 2011

6月底外匯4063億再刷新高

(吉隆坡7日訊)截至6月30日,國家銀行的國際外匯儲備金達4063億令吉,或相等于1343億美元,較2週前增加37億令吉,再刷新歷史最高紀錄。

國行發佈文告說,目前的外匯儲備金水平,足以融資我國9.6個月進口,同時相等于短期外債的4.5倍。

截至目前,國行包括外匯在內的總資產共達4919億9839萬2624令吉。

國際儲備的主要資產組合包括外儲(佔1208億美元)、國際貨幣基金儲備(8億美元)、特別提款權(SDRs,20億美元)、黃金(18億美元)及其他儲備資產(89億美元

國行發佈文告說,目前的外匯儲備金水平,足以融資我國9.6個月進口,同時相等于短期外債的4.5倍。

截至目前,國行包括外匯在內的總資產共達4919億9839萬2624令吉。

國際儲備的主要資產組合包括外儲(佔1208億美元)、國際貨幣基金儲備(8億美元)、特別提款權(SDRs,20億美元)、黃金(18億美元)及其他儲備資產(89億美元

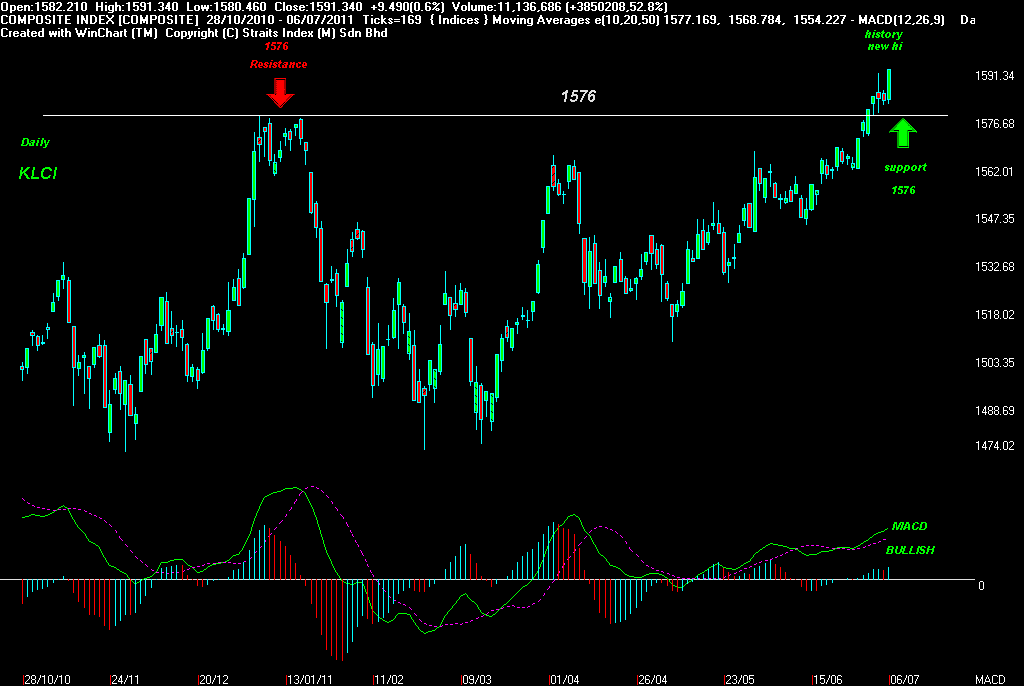

Wednesday, July 6, 2011

Friday, July 1, 2011

Subscribe to:

Posts (Atom)